双面组件背面增益效果显著,有效降低度电成本。效率方面,双面组件能够吸收地面反射光及折射光,实现正背面同时发电,其中背面光电转换效率约为正面的60%~90%,因此综合发电效率更高。根据隆基股份在全球三地户外实证的测试结果,集成发电系统后,双面组件电站的较传统单面发电增益达4.4%-15.7%。

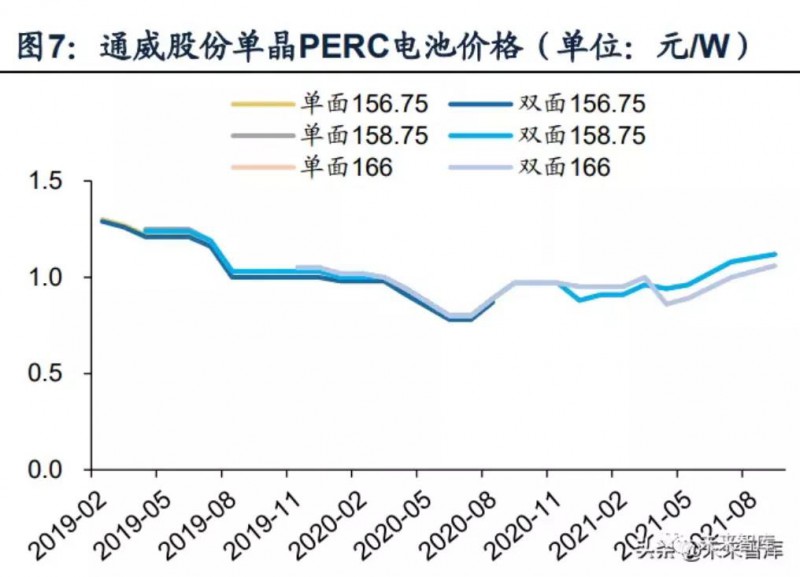

单双面电池/组件几乎同价,双面增益渗透率不断提升。根据Wind,通威股份PERC单双面电池片报价已趋于一致。根据Solarzoom,一线厂商单双面组件成交价差也在0.02元/W以内。由于双面组件背面发电增益带来的性价比提升,渗透率正在快速提升,根据CPIA统计,双面组件市场份额已从2018年的2%提升至2020年的30%,预计2025年有望达到60%以上。

组件双面化变革引爆有机透明背板与玻璃背板之争。单面组件背部无需发电,通常采用不透光的有机背板封装,因而组件双面化引发了背面封装材料的重新选择,目前双面组件主要存在双面双玻及双面单玻(透明背板)两种封装方案。

性能:超薄化缓解双玻组件重量痛点,双面单玻(透明背板)凭借轻量化优势形成差异化竞争。早期双玻组件存在重量较重、搬运不方便、功率损失大等问题,未得到大规模应用,有机背板凭借轻量化及低成本等优势逐步成为主流选择。但随着超薄光伏玻璃钢化技术逐渐成熟,重量核心痛点逐步缓解,双面双玻组件正逐渐被广泛采用。而有机透明背板是2018年由美国杜邦与中来股份联合发布的新一代有机背板材料,2019年才通过实验室验证,由于是有机物塑料制成,因此耐候性逊于玻璃,最大优势在于轻质化,更加适用于屋顶光伏、安装条件复杂及人工运输成本较高的场景。

成本:双面双玻组件方案较双面单玻(透明背板)方案更具有经济性。若按照3.2 mm光伏镀膜玻璃在合理毛利率情况下的价格24元/平(来自后文测算),2.0mm光伏镀膜玻璃21元/平,中来股份FFC透明背板当前售价21元/元,计算不同封装方案的单瓦成本。按照单瓦成本排序为:3.2mm双玻组件+全框>2.0mm双玻组件+全框≈双面单玻组件(透明背板)>传统单面单玻组件>2.0mm双玻组件+半框>3.2mm双玻组件+无框,双面双玻组件通过采用超薄光伏玻璃以及节省边框的设计,单瓦成本较传统单面单玻组件低3.4%-5.5%左右,经济性凸显。但光伏镀膜玻璃价格存在一定周期性,当其供应紧缺以及价格处于高位时,产能较为充足的透明背板有望迎来替代性机会。

双玻结构兼备成本及性能双重优势,已成为双面组件主流选择。双玻组件质保期长达30年,而普通组件为25年,因此双玻组件全生命周期内发电量要高25%左右,叠加性能及发电成本优势,双玻结构已成为双面组件主流选择。根据CPIA统计,玻璃背板的渗透率从2016年的5%已经快速上升至2020年的28%,而有机透明背板应用较晚,2020年渗透率仅为2%。

光伏玻璃受益双玻渗透提升,背部应用打开增量空间。根据CPIA协会对赛伍技术董事长的专访内容,透明背板因为能够实现组件的轻量化,预计将占到双面组件20%市场份额,同时根据CPIA预测,2025年双面组件市场份额有望达到60%,由此我们预计2025年双面单玻(透明背板)组件占比为12%,不考虑双面均为透明背板的组件,则双面双玻组件渗透率为48%,单面单玻组件占比为40%,对应光伏玻璃需求将在2025年接近28亿平,2020-2025年CAGR达22%。

优化空间:压延法为主流选择,超薄化有助降本

光伏玻璃通常选用超白玻璃,较普通玻璃存在较高技术门槛。光伏玻璃的强度及透光率等直接决定光伏组件的寿命和发电效率。普通玻璃由于含铁量较高,一般在0.2%以上,颜色呈现绿色,透光率较低,光伏透射比为88~89%(按3.2mm标准厚度),而超白玻璃是一种超透明低铁玻璃,具备高透光率、耐腐蚀性、耐高温性、低自爆率等优点,含铁量低于0.015%,光伏透射比≥91.5%,因此是光伏玻璃的首选产品。技术方面,超白玻璃在料方设计、工艺系统设计、熔窑窑池结构、操作制度及产品质量标准等方面的要求都远高于普通玻璃,因此普通玻璃生产企业很难轻易进入光伏玻璃市场。

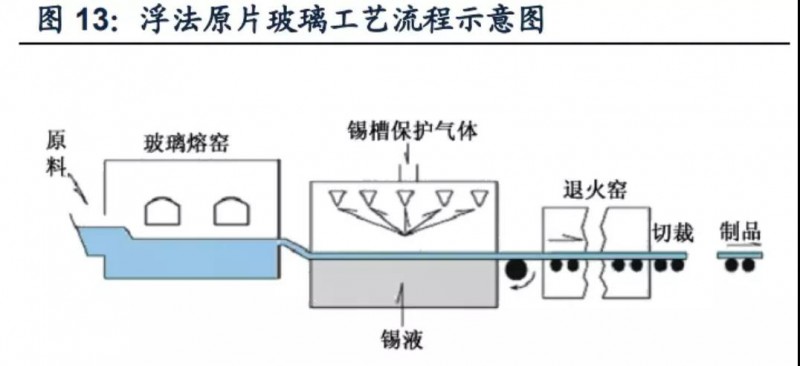

超白玻璃可分为超白压延和超白浮法玻璃。超白玻璃的生产工艺分为压延法和浮法,其中(1)压延法是利用压延机将熔窑中出来的玻璃液成型,再经退火、切裁而得压延原片玻璃,由于超白压延玻璃生产线投入资金大,制造难度大,对原料精度要求高,因此制备成本较高;(2)浮法则是将熔融玻璃从池窑中连续流入并漂浮在相对密度大的锡液表面上,在重力和表面张力的作用下,使玻璃液在锡液面上铺开、摊平,经退火、切裁得到浮法原片玻璃。超白浮法玻璃易成形、生产效率高,具有低成本、高加工成品率等优点,主要应用于薄膜电池。

超白压延玻璃是光伏玻璃的主流产品。超白压延玻璃的正面用特殊的绒面处理以减少光线反射,反面用特殊花型处理以增强不同入射角的光线透过率,超白压花玻璃较超白浮法玻璃的综合光透射比高约3~4%,光线透过率每提高1%,光伏组件发电功率可提升约0.8%,因此超白压延玻璃是光伏玻璃的首选产品。

超白浮法玻璃力学性能更优,薄化后作为背板的发电功率接近超白压延玻璃,陆续出现组件厂商采用超白浮法玻璃作为背板以降低成本。浮法玻璃表面平整度高,抗冲击强度较压延玻璃更为出色,并且随着厚度降低,二者抗冲击强度相差拉大,在1.6 mm浮法玻璃平均破碎高度高出超白压延玻璃达97.77%。另外,虽然浮法玻璃透过率不如超白压延玻璃,作为双玻组件背板后会导致背面发电功率降低,但随着厚度减小,二者发电功率差距逐渐降低,1.6mm双玻组件下的背面发电功率相差仅为5.45W。浮法玻璃作为组件背板使用时,双玻组件正面发电功率也可达到压延玻璃作为背板时的发电功率。因此陆续有组件公司为降低生产成本,使用浮法玻璃作为背板。

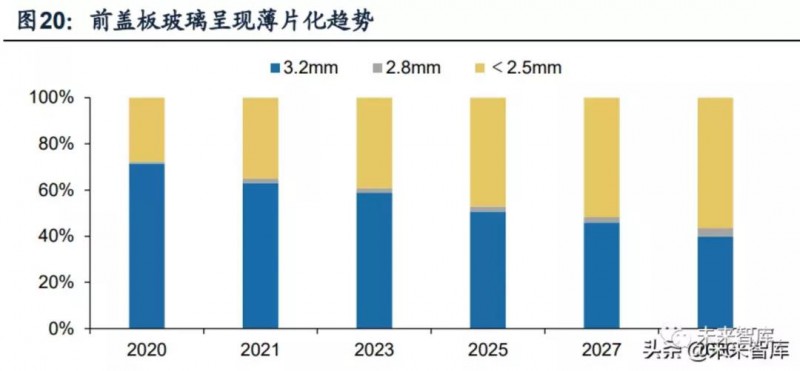

超薄光伏玻璃减少原片使用,助力降本同时顺应双面组件轻量化需求,有望成为双玻组件主流产品。超薄光伏玻璃节省原片使用量,价格相对传统光伏玻璃更低,市场份额将伴随双玻组件渗透逐年提升。根据CPIA统计,2020年2.5mm及以下厚度的前盖板玻璃市占率约为29%,2025/2030年有望提升至47%/56%。

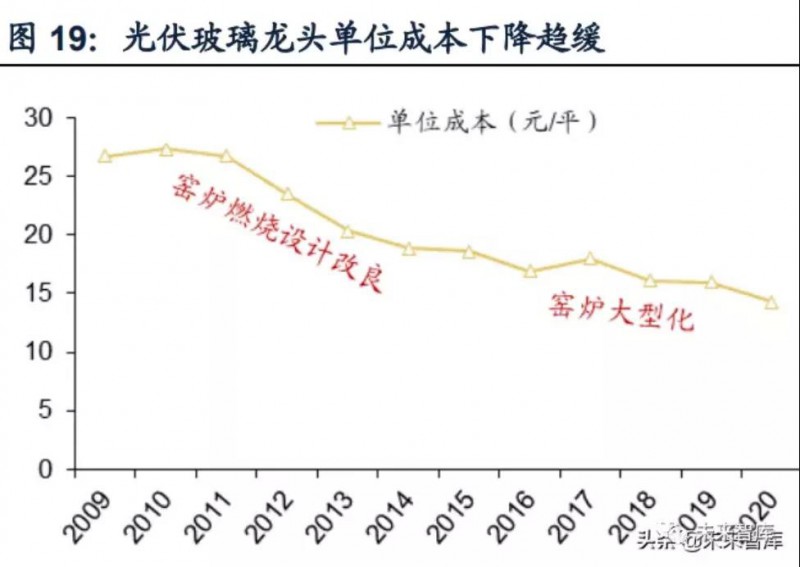

锚定合理毛利率判断光伏玻璃长期价格。光伏玻璃扩产周期较长,21年底时曾因装机需求旺盛导致玻璃供不应求,毛利率大幅上涨,但根据后文对行业新增产能统计,预计2021年底后产能充足,因而可以通过锚定龙头公司历史毛利率及成本优化幅度判断价格趋势,2022年行业毛利率有望回归合理水平,则3.2/2.5/2.0mm光伏镀膜玻璃均价分别为24.0/22.0/21.0元/平,假设此后每年价格降幅2%,预计2025年3.2/2.5/2.0mm光伏镀膜玻璃均价分别为22.6/20.7/19.8元/平。光伏玻璃行业产值:根据对光伏玻璃需求及价格趋势的分析,未来五年产值有望翻倍增长,预计2025年达582亿元,2020-2025年CAGR为14.5%。